11月16日,突如其来的北风一夜吹冷了整个东京。而出事刚好一个月的奥林巴斯株式会社(下称“奥林巴斯”,、)负责会计、财务业务的职员们则更感到了寒潮的侵袭。

奥林巴斯10月14日突然宣布解除英籍总经理迈克尔·伍德福特的职务后,董事长菊川刚兼任总经理。仅仅12天后,菊川辞去董事长兼总经理等一切职务。一个月风雨飘摇,11月14日,奥林巴斯必须向东京证券交易所提交最新财务报表,否则有可能因造假账而被勒令退市。这天,奥林巴斯因未能公布上半年财报而被东京证券交易所列入监理名单。16日,奥林巴斯还得向企业的银行团、主要投资人报告公司最新财务情况。

当然,对于一家在内视镜方面掌握了全球70%左右市场的企业,日本政府不会任其崩溃,“大而不倒”在日本依旧通用。媒体、学者谴责奥林巴斯造假的声音不高,为其辩护的倒是不少。“该公司的财务漏洞已经填完,股东利益并没有受到损失。”信州大学教授真壁昭夫的意思是,既然股东没有受到损失,就不该太去追究公司的责任,现在保住了公司,股东的利益也还在,但如果公司倒产了,股东则一切利益付之东流。

虽然股东不追究企业上层的经营责任,但银行等大的投资家那里,还是要把问题说清楚的。11月16日,有个内部的对主要银行(三井住友银行)及银行团的说明会。银行有企业财务方面的专家,不像散户那么好骗,这让寒风中走来的奥林巴斯职员更加紧张。

“理财”理出的巨额亏空

大多数奥林巴斯的职员对造假账一事并不知晓,包括企业高层。

一位在东京负责医疗器械方面的销售业务的奥林巴斯职员告诉《中国经济周刊》,“我进公司十几年了,一直负责内视镜的销售,觉得销售情况非常的好,但却不见企业利润提升。公司这些年并购了不少企业,花了那么多的钱,也没有看到有回报,过去一直觉得挺不可思议的。”

“媒体报道的并没有问题,我们真的一直在造假。”11月7日,副总经理森久治去见新任总经理高山修一时,坦白了造假的过程,第二天,他便被解雇了。

11月8日之前,高山一直站在最前线“辟谣”,说绝对不存在公司造假账问题。但现在,他才觉出问题的严重性。

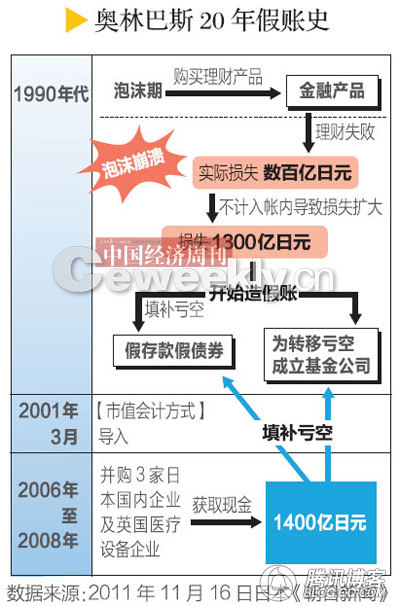

上世纪90年代,奥林巴斯也和很多日本企业一样,开始学习“理财”。这一时期,制造业的成本大增、利润骤减,公司觉得理财是维持企业生存的一个好方式,于是他们开始把资本投入到了金融方面。但实际上,奥林巴斯很快就因为理财出现了高达数百亿日元的亏空。但对此,现在的总经理高山却不知情。

高山迅速求见他的老领导——已经辞职的菊川刚,“功臣”菊川在奥林巴斯任总经理10年,内视镜销售使企业收益大增,相机部门也转守为攻。

“实在抱歉,我一直没有把真情告诉你们。”老领导菊川深深地低下了头,当场承认了自己罪过。

为了弥补理财造成的损失,在过去的20年内,奥林巴斯大约支出了1400亿日元。从目前日本媒体的报道看,所有决定基本上由菊川、森等少数几个高层领导作出,而且基本上没有走企业正常的财务渠道。

1400亿日元用在了哪里?几次并购所付的手续费最后大都在转出去后被用来填补理财亏空。根据《中国经济周刊》收集到的各种数据,其中涉及的主要款项有:付给并购英国医疗机械公司时的中介费687亿日元,成立证券公司时拿出的318亿日元,成立投资公司时转出的152亿日元,在新加坡设立金融公司时支出的96亿日元等等。至于并购3家总资产仅有3亿日元的案子,奥林巴斯公司却为此支出了700亿日元,最后报损500亿日元还没有算在内。

媒体暗战与高层争斗

“我们正在追查奥林巴斯到底出了什么事,可在账务上无论如何都理不清。”日本一家著名的新闻刊物总编辑对《中国经济周刊》说。

其实,不仅是刚上任的高山对公司造假不清楚,就是10月14日被解雇的伍德福特,在上任前也没有察觉出公司财务上的巨大漏洞。

首先爆料奥林巴斯财务巨额漏洞的是一家叫《FACTA(要素)》的杂志。

“查看各家企业公布的财务报表时,我们觉得奥林巴斯并购其他企业,可能存在不少猫腻,仔细一查,发现问题很大。”《FACTA》总编辑阿部重夫告诉《中国经济周刊》,并购成功后,要对介绍人表示表示,日语称中介费为“口钱”。通常小的项目,“口钱”最高能达到3%左右,一般给1%已经很不错了。但奥林巴斯在并购一家英国医疗企业的时候,竟然付给了中介相当于并购总价(2117亿日元)32%的中介费,金额为6.7亿美元(约合687亿日元)。“这太不可思议了,我们发现后,决定立即调查。”

奥林巴斯问题报道发表在7月上市的杂志上,日本主要报纸也刊登了《FACTA》的新刊上市广告,但奇怪的是,直到10月14日,奥林巴斯解除伍德福特总经理职务前,各大媒体全都“没有”阅读到这篇报道,也没有任何记者跟进,去调查奥林巴斯公司。

奥林巴斯是报纸的主要广告客户之一,这样的报道无疑会让媒体断了一个主要财路。但在中小企业的财务问题上,这些媒体却是争先恐后。

事实上,奥林巴斯并没有彻底清算造假体制,也没有开发出新的革新产品。这次股价回升,只是让日本的散户看到,国家不会让这样一家企业倒下,便开始大胆购买该公司的股票。至于一家在大企业板上市的企业,是不是该遵纪守法,东京证券交易所是不是该像对待山一证券、对待嘉娜宝一样处理奥林巴斯问题,似乎已经没有讨论的必要了。

媒体“没看见”,时任奥林巴斯总经理的伍德福特却看到了。他开始让英国一家财务公司调查并购过程,在印证了《FACTA》的报道并非杜撰,而且情况更复杂、更恶劣之后,伍德福特开始去找直接参与了此事的董事长菊川,要求他作出解释并辞职。

但伍德福特却首先成了“替罪羊”。

“奥林巴斯是家制造企业,敢这么理财,其身后必有高人。我们正在调查野村证券公司方面的职员和此次造假的关系,估计野村的人在这次事件中扮演了很坏的角色。”上述著名新闻刊物的总编辑对《中国经济周刊》说。

“大就不会倒”的日企生存模式

如此巨大的财务造假,让日本企业的信用一败涂地,但和1997年山一证券公司因造假而退市并倒闭、2004年嘉娜宝公司因同样原因退市及倒闭这两个案例有很大的不同,奥林巴斯是日本最重要的内视镜生产企业,国家不能让它就这样倒下。

11月16日,奥林巴斯向银行团提交了自己的财务计划,决定把6600亿日元的有利息负债减少到2600亿日元,这样需要支付的利息将大大减少,希望银行团继续在财政上予以支持。

总经理高山也参加了这次会议,“我们已经把支付给咨询公司的费用、并购的损失等等全部填完,账务上的问题,会让第三方委员会进行调查。”换句话说,奥林巴斯在企业财务上已经没有太大的问题,完全可以支撑下去。

股票市场也开始活跃了起来。原来2500日元左右的股价,在跌到484日元以后,已经迅速回升。

事实上,奥林巴斯并没有彻底清算造假体制,也没有开发出新的革新产品。这次股价回升,只是让日本的散户看到,国家不会让这样一家企业倒下,便开始大胆购买该公司的股票。至于一家在大企业板上市的企业,是不是该遵纪守法,东京证券交易所是不是该像对待山一证券、对待嘉娜宝一样处理奥林巴斯问题,似乎已经没有讨论的必要了。

原文载于

《中国经济周刊》2011年11月21日

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}